Nog 402 dagen tot de volgende recessie*

* Zoals bij elke voorspelling in de financiële wereld komt ook deze met de disclaimer dat ervaringen uit het verleden geen garantie bieden voor de toekomst.

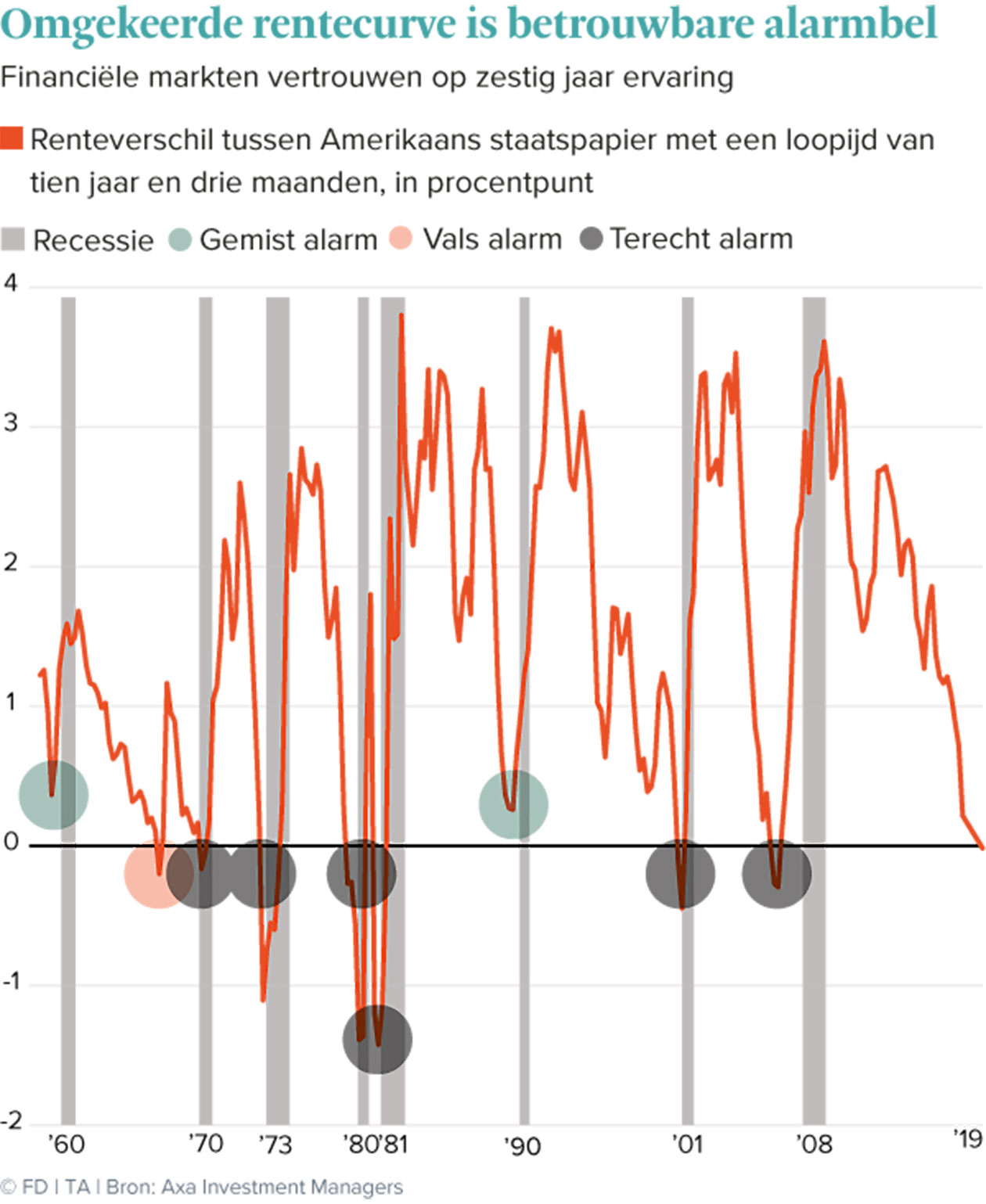

In de VS keerde vorige week de rentecurve om. Dat is een van de belangrijkste waarschuwingssignalen dat een recessie op komst is.

Voor die boude voorspelling baseren we ons op een fenomeen dat conjunctuurwatchers de ‘omgekeerde rentecurve’ noemen. Dat klinkt ingewikkeld, maar is eigenlijk verrassend eenvoudig. Het betekent simpelweg dat het goedkoper is om geld te lenen voor een lange termijn dan voor een kortere looptijd. Dat was vorige week plots het geval in de Verenigde Staten. Daar werd het toen voor het eerst sinds 2007 duurder om geld te lenen voor drie maanden dan voor tien jaar.

Waarom is dat een verontrustend signaal? Wel, de omgekeerde rentecurve geldt als een van de belangrijkste waarschuwingssignalen in de financiële markten. De afgelopen zestig jaar is het maar één keer gebeurd dat de alarmbel rinkelde zonder dat daarna een recessie volgde. Dat was in 1966. Na een tweede signaal in juli 1969 kwam de waarschuwing alsnog uit. Begin 1970 begon de Amerikaanse economie namelijk aan een economische achteruitgang. Het gebeurde sinds de jaren 1950 overigens ook twee keer dat de rentecurve positief bleef, en er toch een recessie uitbrak, namelijk in 1960 en 1990.

- In de VS werd het vorige week duurder om geld te lenen voor drie maanden dan voor tien jaar, een omgekeerde rentecurve.

- Er zitten gemiddeld 13,4 maanden tussen het omkeren van de rentecurve en de start van een recessie.

- De fase van de financiële cyclus waarin een economie zich bevindt is mogelijk een betere recessievoorspeller.

- Daarom moeten beleggers kijken naar de ontwikkeling van schulden en vastgoedprijzen én de rentecurve bestuderen.

Rente is een psychologisch fenomeen

Wie daarnet zijn wenkbrauwen fronste bij de beschrijving dat lenen op lange termijn goedkoper kan zijn dan op de korte termijn, deed dat met goede reden. Op het eerste gezicht gaat de omkering van de rentecurve namelijk tegen alle logica in. Wie langer afstand doet van zijn geld, zou daar een hogere vergoeding voor moeten krijgen als compensatie voor het risico dat een onverwacht hoge inflatie de coupon oppeuzelt.Toch zijn er verklaringen voor te bedenken. Rente is een heel psychologisch fenomeen, zoals oereconoom John Maynard Keynes ooit opmerkte. Als de financiële markten bedenken dat de inflatie en de economische groei op langere termijn flink lager zullen liggen, zal de langetermijnrente laag blijven.

Als de Amerikaanse centrale bank dan de kortetermijnrente verhoogt, kan de rentecurve ook op de andere looptijden plots snel omkeren. De kans op een dergelijke ingreep is wel klein. De Federal Reserve heeft onlangs aangegevende rente dit jaar niet meer te verhogen. Een omkering van de rentecurves zal daarom waarschijnlijk eerder geleidelijk gebeuren.

Nog 13,4 maanden de tijd

Moeten beleggers nu de rentecurve op zijn kop is komen te staan stante pede hun aandelen de deur uitgooien? Beter van niet. Onderzoek van AXA Investment Managers leert dat er in de afgelopen veertig jaar gemiddeld 13,4 maanden zaten tussen het omkeren van de rentecurve en de start van de recessie.

Beleggers kunnen ook op de beurs blijven maar daarbij andere oorden opzoeken met hun geld. De Amerikaanse rentecurve is internationaal maar één van de vele. Hoewel die daar dus klingelt, kan ze elders in de wereld weleens geen kik geven. Bovendien is de relatie tussen de rentecurve en de stand van de conjunctuur in, bijvoorbeeld, Europa, een stuk zwakker dan in de VS, ontdekten Menzie Chinn en Kavan Kucko, economen die verbonden zijn aan de universiteiten van respectievelijk Wisconsin en Boston.

Dit neemt niet weg dat het zelden voorkomt dat de grootste economie ter wereld in een recessie belandt zonder dat de rest van de wereld klappen meekrijgt.

Pijnlijke rit omlaag

Volgens beurshuis BMO Capital Markets duurt het na de start van een recessie gemiddeld nog twee maanden voordat de beurzen in een negatief gestemde bearmarkt belanden. Pas als de breed samengestelde S&P 500 20% of meer daalt, komt er officieel een einde aan de optimistische bullmarkt.

Beleggers zijn natuurlijk bij voorkeur al uitgestapt voordat die pijnlijke rit omlaag is ingezet. BMO Capital Markets merkt op dat het niet ongewoon is dat aandelenmarkten standhouden in de twaalf maanden die volgen op het omslaan van de rentecurve, of dan zelfs nog terrein winnen. Wie te snel ervantussen gaat, laat dus potentieel mooie tussentijdse rendementen liggen.

Wie zweert bij deze statistieken, stapt dus een jaar na de omkering van de yield curve uit de markt. Al blijven het natuurlijk gemiddelden. Zo keerde in augustus 2000 de rentecurve om. Na vijf maanden van bijna voortdurende beursdalingen bevond de S&P 500 zich in een bearmarkt die pas twee jaar later zou uitbodemen. Het totaalverlies: bijna 50%.

Beurzen zijn slechte voorspellers

Beleggers die meenden daaruit exacte lessen te kunnen trekken, stapten bij de volgende keer dat de rentecurve negatief werd, in augustus 2006, daarom meteen uit de aandelenmarkt. Toch zou de S&P 500 dan nog een jaar behoorlijk presteren. Na de val van zakenbank Lehman Brothers op 15 september 2008 brak wereldwijd een grote financiële crisis uit. In zes maanden tijd verloor de S&P 500 maar liefst 48% van zijn waarde.

Na de val van zakenbank Lehman Brothers op 15 september 2008 brak wereldwijd een grote financiële crisis uit.Foto: Kevin Coombs/Reuters

Omgekeerd is het ook niet zo dat een beurscorrectie onherroepelijk leidt tot een recessie. Beleggers kunnen in een aanval van paniek de aandelenmarkten flink lager sturen terwijl de economie toch het hoofd boven water houdt. Of zoals de econoom Paul Samuelson het ooit verwoordde: ‘De aandelenmarkt heeft negen van de vijf jongste recessies voorspeld’.

Uitlokken van recessie

Maar zelfs als het lang genoeg goed gaat, zal het niettemin op een bepaald ogenblik toch onherroepelijk slecht gaan. Elke stabiele periode van welvaart creëert na verloop van tijd financiële instabiliteit, merkte de Amerikaanse econoom Hyman Minsky op.

Het verklaart waarom Claudio Borio gelooft dat er een beter alternatief is om recessies te voorspellen dan de omgekeerde rentecurve. In een recente studie stelt de hoofdeconoom van de gerenommeerde Bank voor Internationale Betalingen (BIS) dat het optrekken van de rente door centrale banken minder belangrijk is in het uitlokken van een recessie dan de fase van de financiële cyclus waarin een economie zich bevindt.

Daarbij gaat het onder meer over de omvang van de kredietverstrekking, de hoogte van vastgoedprijzen, en het aandeel van het bruto binnenlands product dat naar het afbetalen van schulden en rentelasten gaat.

De BIS vlooide uit dat deze financiële cyclus in ontwikkelde economieën een veel betere voorspeller is dat er binnen één à twee jaar een recessie komt dan de rentecurve. Er is wel een belangrijke ‘maar’. Financiële cycli duren tussen de vijftien en twintig jaar, bij conjunctuurcycli is dat ongeveer acht jaar. Die eerste zullen dus niet altijd die tweede voorspellen.

Met naaldhakken over een slap koord

Allemaal interessant voor beleggers, maar jammer genoeg weinig concreet. De BIS spreekt zich immers niet uit over de fase waarin de Amerikaanse economie zich nu bevindt.

Toch ontwaart het gezond verstand nu al duidelijke knipperlichten. De Amerikaanse economie heeft een lange periode achter de rug waarin geld gemakkelijk en goedkoop te verkrijgen was. Daardoor zijn de prijzen van vastgoed en aandelen flink gestegen, zelfs rekening houdend met de correctie van de afgelopen maanden.

Een knallend rotje volstaat om een stormloop in de richting van de uitgang op gang te brengen. Die verkoopgolf zou dan gaten slaan in de balansen van bedrijven en de huishoudboekjes van gezinnen. De investeringen lopen dan terug, handen gaan op de knip.

De boodschap voor beleggers is dan dat ze goed moeten kijken naar de ontwikkeling van de schulden en de vastgoedprijzen, en toch ook maar de rentecurve bestuderen. Centrale bankiers hebben een weinig benijdenswaardige taak. Zij moeten met naaldhakken over een slap koord trippelen. Enerzijds moeten ze hun monetair beleid normaliseren, anderzijds mag dat niet ten koste gaan van de economie.

Bron: FD