Particulieren storten zich weer massaal op vastgoedfondsen

Een klein vermogen groeit amper door de lage rente, het rendeert beter in een succesvol vastgoedfonds. Helaas laat succes zich lastig voorspellen. ‘Mensen zijn naïef.’

Op onze spaarrekening krijgen we niks.’ De grote schare particuliere beleggers die op een regenachtige donderdagavond naar het Van der Valk-hotel in Nootdorp is afgereisd, geeft steevast hetzelfde antwoord. Het aantrekkelijke rendement heeft hen naar de informatiebijeenkomst over beleggen in huurwoningen gelokt, veel hoger dan ze op hun spaarrekening krijgen. Credit Linked Beheer, dat het beleggingsfonds in Nederlandse huurwoningen aanbiedt, moest een grotere zaal boeken omdat er zo veel interesse was.

‘Bij de bank krijg ik 0%, hier 7%’, verklaart Frans Duinhoven zijn komst. Samen met zijn vrouw wacht hij tot de bijeenkomst begint, gezeten aan een hoge tafel waarop petitfours zijn uitgestald. De pensioenleeftijd heeft Duinhoven, net als de meeste andere geïnteresseerden, ruimschoots bereikt. Ter voorbereiding heeft hij het hele prospectus van A tot Z gelezen. ‘Daar heb je tijd voor als je boven de 65 bent.’

Zijn conclusie: dit is een veilige belegging. ‘Er zijn veel te weinig huizen in Nederland. Dat tekort kunnen ze gewoon niet inlopen; daarvoor zijn er te weinig arbeidskrachten.’ En dus houden de huurwoningen in het fonds de komende twintig jaar hun waarde, stelt hij. ‘Daarna leven we toch niet meer’, vult zijn vrouw aan.

Snel overtekend

Vastgoedfondsen voor particulieren zijn bezig aan een wederopstanding. Uit een rondgang langs aanbieders blijkt dat de interesse groot is. ‘We worden bijna dagelijks gebeld met vragen wanneer we met de volgende emissie komen’, zegt Huib Boissevain, directeur van Annexum, een van de grootste aanbieders van vastgoedfondsen voor particulieren. Een recent gelanceerd woonfonds was binnen drie weken overtekend. ‘Veel sneller dan dat gaat het niet.’

‘Veel mensen zijn op zoek naar een veilige belegging die toch wat oplevert’, zegt Piet Eichholtz, hoogleraar vastgoed aan de Maastricht University. ‘Staatsobligaties zijn veilig, maar leveren niks op. Met aandelen kun je misschien wel geld verdienen, maar dat vinden mensen erg onzeker. Vastgoed vult die leemte. Zeker huurwoningen, die als minder risicovol gelden dan kantoren of winkels. Daardoor lopen die fondsen weer.’

In het kort

- Het particuliere vastgoedfonds maakt na de crisis een comeback.

- Ontevreden over het rendement op hun spaargeld investeren kleine beleggers via diverse fondsbeheerders in panden.

- Dat ging in de crisis nogal eens mis, maar met de lessen van toen moet het nu beter gaan.

- Belangrijkste les: steek je geld alleen in huurwoningen.

Tweede garnituur

Vastgoed-cv’s, maatschappen en andere vehikels waren mateloos populair in de jaren voor de crisis. Miljoenen staken particulieren in stenen, vaak Nederlandse kantoren of winkels, maar ook tal van exotische vastgoedfondsen trokken met gemak hele hordes beleggers. Van huurwoningen in Turkije tot winkelcentra in Thailand: glanzende folders beloofden hoge rendementen.

Toen de crisis uitbrak, de leegstand opliep en vastgoedwaardes kelderden kwamen veel fondsen in de problemen. Panden waren vaak voor 80% of meer met geleend geld gefinancierd. Het gevolg: alle huurinkomsten, en soms ook al het vastgoed, ging naar de bank. Rendementen werden niet meer uitgekeerd en beleggers waren allang blij als ze nog iets van hun inleg terugzagen. Veel aanbieders van vastgoed-cv’s gingen failliet, bovendien waren er veel fraudegevallen waarvan beleggers de dupe werden.

‘Tijdens de crisis stond gemiddeld 20% van de kantoren leeg’, zegt Eichholtz. ‘Maar in die cv’s zat vaak de tweede garnituur vastgoedobjecten, waarmee je een veel hogere leegstand kreeg. Als je dan ook nog 80% van de waarde hebt geleend, kun je lopen herstructureren wat je wilt, je gaat gewoon kapot. Als belegger ben je dan alles kwijt.’

Oud en wijs genoeg

Grote vraag is of met de huidige hausse aan vastgoedfondsen een nieuw bloedbad in de maak is of dat fondsbeheerders en beleggers hun lessen hebben geleerd. Over die laatsten maakt Eichholtz zich weinig illusies. ‘Mensen zijn naïef en goedgelovig. Veel van die vastgoed-cv’s richten zich op mensen die meer dan een ton kunnen investeren.’

De AFM vindt hen oud en wijs genoeg om een prospectus te lezen en een oordeel te vellen over een vastgoedfonds, zegt Eichholtz, alleen doen ze dat volgens hem niet altijd. ‘Veel van die zogenaamde semiprofessionele beleggers denken: die meneer heeft een net pak aan, rijdt in een nette auto en kan goed golfen, het zal wel goed zijn. Dus niet. Je moet echt je huiswerk doen als belegger.’

‘Wat is uitponden?’

Uit de kritische vragen die tijdens de bijeenkomst van Credit Linked Beheer worden gesteld, blijkt dat een deel van de aanwezigen zich wel degelijk goed heeft voorbereid. Maar lang niet iedereen is een door de wol geverfd belegger. Een oudere man laat zich uitleggen wat uitponden is, een basisbegrip in huurmarktbeleggingen.

Een ander stak eerder geld in woningfondsen van Credit Linked Beheer om de simpele reden dat het een AFM-vergunning heeft. ‘Dan mag je haast wel verwachten dat het goed gaat.’ Maar het verleden leert dat AFM-toezicht geen garantie vormt voor een goed renderende belegging.

Niet dat Credit Linked Beheer de risico’s onder de mat veegt, integendeel. ‘Besef goed dat dit geen spaarproduct is’, waarschuwt directeur Eduardo Alvarez in zijn praatje. ‘U belegt in de woningmarkt. Als het goed gaat met de woningmarkt dan gaat het goed met uw belegging, maar als het slecht gaat met de woningmarkt zal het ook slecht gaan met uw belegging.’

Minder afhankelijk

De grote vraag is niet of beleggers wat geleerd hebben, maar of de fondsbeheerders dat hebben gedaan, zegt Alvarez in een apart gesprek. Credit Linked Beheer richtte het eerste fonds pas in 2014 op, maar trok desalniettemin lessen uit de crisis. Misschien wel de belangrijkste: niet te afhankelijk worden van de bank.

Daarom hebben zijn fondsen maximaal een leengraad van 60%. Verder heeft Alvarez’ bedrijf niet de gebruikelijke afspraak met de bank dat als de leengraad een bepaald niveau overstijgt, bijvoorbeeld door waardedalingen, alle inkomsten naar de bank gaan. Door dit soort overeenkomsten zagen ook beleggers in fondsen met goed verhuurde woningen jarenlang geen rendement.

Veiligste belegging

Ook andere aanbieders van vastgoedfondsen zeggen met veel minder geleend geld te werken. ‘Vóór de crisis gingen we soms tot 80% van de vastgoedwaarde, nu is de norm 60%’, zegt Boissevain van Annexum. Ook Vastgoed Syndicering Nederland (VSN), de grootste aanbieder van woningfondsen voor particulieren, bracht de maximale leengraad terug, vertelt directeur Reinout Overbeek. ‘En we lossen jaarlijks 2 à 3% af.’

Een andere stap die VSN heeft genomen om de risico’s te beperken, is dat het bij alle leningen de huidige lage rente langjarig vastzet. Credit Linked Beheer kiest er juist voor de looptijd van leningen te spreiden. ‘Want je wilt niet in één keer een groot bedrag moeten herfinancieren’, zegt Alvarez. ‘En als ik één ding niet weet is het wat de rente is in 2025.’

Nog zo’n ingebouwd ‘zekerheidje’: de fondsbeheerders kiezen nadrukkelijk voor huurwoningen, die gelden als de veiligste belegging. Beoogde rendementen liggen tussen de 5 en 7%.

Niet aanraken

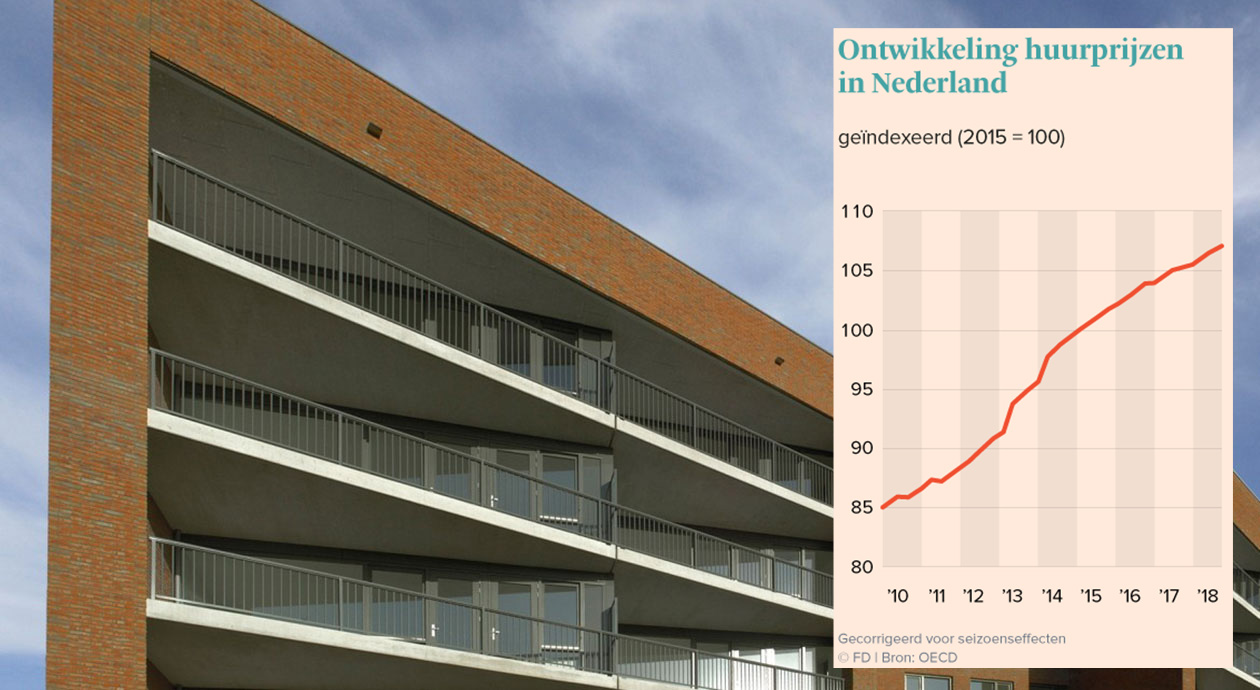

Maar zijn huurwoningen echt zo veilig? ‘Ik ben geneigd te zeggen van wel’, zegt hoogleraar Eichholtz. ‘Als je kijkt naar de crisis zie je dat woningprijzen hard daalden, maar de huren bleven vrolijk stijgen. In ieder geval meer dan de inflatie. En dat was dus tijdens de grootste crisis van de afgelopen dertig jaar.

‘Er is eigenlijk geen leegstand, dus je kunt een kippenhok nog verhuren als villa’

~Piet Eichholtz, hoogleraar vastgoed Maastricht University

Het woningtekort is bijna niet op te lossen, meent Eichholtz. ‘Daardoor is er eigenlijk geen leegstand in Nederland. Je kunt een kippenhok nog verhuren als villa. Als zich echt grote waardedalingen voordoen, bestaat nog wel het risico dat alle huurinkomsten naar de bank moeten. Maar dat is ook niet zo erg. Je lost af, dus het eigen vermogen in het fonds wordt groter.’

Beleggers die nu in huurwoningen stappen zijn alleen wel aan de late kant, waarschuwt de hoogleraar. Durfkapitalisten vertrekken alweer uit de Nederlandse huurmarkt, omdat ze verwachten de grootste prijsstijgingen te hebben gehad. ‘Maar dat betekent niet per se dat de markt nu gaat omslaan.’ Voor beleggers die overwegen in kantoorfondsen te stappen, die ook weer mondjesmaat verschijnen, heeft Eichholtz nog wel een advies: ‘Niet aanraken.’

Woningmaatschap XXXIX

Dat beleggen in huurwoningen niet zonder risico is weten de beleggers in Woningmaatschap XXXIX maar al te goed. Staalbankiers richtte de maatschap in 2007 op en er werden voor bijna €78 mln 682 woningen gekocht door heel het land. Particulieren legden €19,5 mln in. Voor de rest verstrekte Staalbankiers een hypotheek. De huurinkomsten en geleidelijke verkoop van de panden moesten een jaarlijks rendement van 6% opleveren, maar de huizencrisis gooide roet in het eten. De woningwaardes daalden hard en in 2013 kwam het fonds onder water te staan.

Drie jaar later kwam het terecht bij VSN. ‘Staalbankiers was alles aan het opheffen en wilde ervanaf’, zegt Reinout Overbeek van VSN. ‘Het was een wat ongelukkige belegging: de resultaten vielen tegen en de onvrede onder de participanten was groot.’

Doordat de woningen op de vorige piek waren gekocht, met veel geleend geld, duurde het tot 2017 eer de beleggers rendement kregen. Met de financiers was namelijk afgesproken dat alle huurinkomsten daarheen zouden gaan zolang de leengraad hoger was dan 70%. Inmiddels ligt die rond de 50%. ‘Dit jaar verwachten we een hele mooie winstuitkering’, zegt Overbeek. ‘De participaties zijn nu meer waard dan de inleg.’ Dat het met dit fonds goed is gekomen, bewijst volgens Overbeek dat huurwoningen een heel veilige belegging zijn. ‘Maar je moet er alleen aan beginnen als je je geld langere tijd kunt missen.’

Bron: FD.nl