Prinsjesdag 2020: Dit is de impact op de Nederlandse vastgoedsector

Op Prinsjesdag 2020 heeft het Ministerie van Financiën traditiegetrouw de fiscale voorstellen voor het komend jaar bekendgemaakt. Deze nieuwe fiscale regels hebben een grote impact op de Nederlandse vastgoedmarkt.

Fiscaal juristen Sebastiaan Wijsman en Roderik Bouwman van DLA Piper Nederland geven hieronder een overzicht van de belangrijkste fiscale regels voor de Nederlandse vastgoedsector.

1. Introductie nieuwe tarieven voor de overdrachtsbelasting

Per 1 januari 2021 wordt het tarief voor de overdrachtsbelasting verhoogd van 6 procent naar 8 procent. Daarnaast is, ter verbetering van de positie van starters op de woningmarkt ten opzichte van beleggers, besloten om starters op de woningmarkt vrij te stellen van overdrachtsbelasting. Met ingang van 1 januari 2021 wordt er een eenmalige vrijstelling geïntroduceerd voor starters op de woningmarkt. Deze eenmalige vrijstelling geldt voorlopig tot en met 31 december 2025. Er worden 3 voorwaarden gesteld voor de vrijstelling:

- de koper is jonger dan 35 jaar

- de koper heeft deze vrijstelling niet eerder toegepast

- de koper gaat de woning gebruiken als hoofdverblijf

Ook dient de koper op het moment van de verkrijging van de woning een verklaring af te geven waarin de koper duidelijk, stellig en zonder voorbehoud verklaart de woning te gaan gebruiken als hoofdverblijf. Als blijkt dat de koper de woning niet als hoofdverblijf gaat gebruiken dan zal de belastingdienst in principe gaan naheffen.

Daarnaast wordt de toepassing van het 2 procent tarief beperkt tot verkrijgingen door natuurlijke personen – niet zijnde starters – die een woning verkrijgen die zij als hoofdverblijf gaan gebruiken. Alle overige verkrijgingen van woningen worden dus vanaf 1 januari 2021 belast tegen het 8 procent tarief. Dus ook de verkrijging van bijvoorbeeld een vakantiewoning en een woning die ouders kopen voor hun kind wordt belast met 8 procent. Deze maatregelen zijn geïntroduceerd om de positie van starters en doorstromers te verstevigen ten opzichte van andere kopers, zoals beleggers.

Vanaf 2021 zullen de volgende tarieven van toepassing zijn in de overdrachtsbelasting in de Nederlandse vastgoedmarkt:

- 0 procent voor ‘starters’

- 2 procent voor de aankoop van woningen voor eigen gebruik

- 8 procent voor alle andere verkrijgingen (niet-woningen en beleggingswoningen)

Bekijk reacties op de Miljoenennota 2021 op VastgoedJournaal

Van onder meer de Vereniging van Institutionele Beleggers in Vastgoed (IVBN)

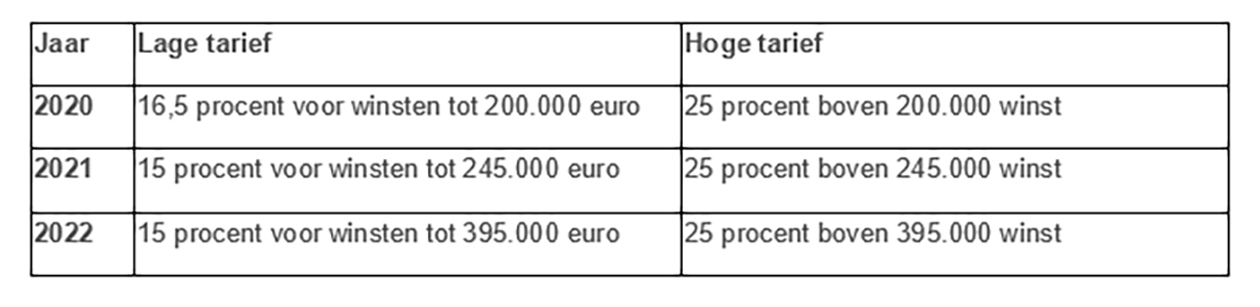

2. Verlaging tarief vennootschapsbelasting

Vanaf 2021 wordt het bedrag aan belastbare winst dat onder het lage VPB-tarief valt verhoogd van 200.000 euro naar 245.000 euro en vanaf 2022 zelfs tot 395.000 euro. Daarnaast wordt het lage tarief verder verlaagd van 16,5 procent naar 15 procent. Het kan lucratief zijn voor bedrijven door gebruik te maken van meerdere groepsvennootschappen of het verbreken van een fiscale eenheid om het tariefsvoordeel te benutten. Voor winsten boven de 245.000 euro blijft het huidige VPB-tarief van 25 procent van toepassing. De eerder voorgestelde verlaging van het VPB-tarief van 25 procent naar 21,7 procent wordt niet meer doorgevoerd.

3. Verhoging tarief box 2

Vanaf 2021 wordt het box 2 tarief verhoogd van 26,25 procent naar 26,9 procent.

4. Verhoging heffingsvrije vermogen en stijging belastingtarief box 3

Per 1 januari 2021 wordt het heffingsvrije vermogen van box 3 verhoogd naar 50.000 euro. Daarnaast stijgt het belastingtarief in box 3 van 30 procent naar 31 procent. Verder wordt alsnog onderzocht hoe de heffingssystematiek van het forfaitair rendement efficiënt kan worden gewijzigd.

Bekijk reacties op de Miljoenennota 2021 op VastgoedJournaal

Van onder meer NHG, NEPROM, NVM en Vastgoed Belang

5. Invoering Baangerelateerde Investerings Korting (BIK)

Ter stimulering van de werkgelegenheid wordt een zogeheten Baangerelateerde Investerings Korting (BIK) geïntroduceerd. Bedrijven met bedrijfsinvesteringen die werkgelegenheid opleveren krijgen korting op de loonheffing op grond van de BIK-regeling. De BIK-regeling is een gunstige regeling die projectkosten voor de bouw- en vastgoedsector kan verlagen. Deze regeling wordt ingevoerd als crisismaatregeling en betreft een tijdelijke regeling.

6. Aanscherping liquidatieverliesregeling

De liquidatieverliesregeling in de vennootschapsbelasting wordt aangescherpt. Deze regeling biedt de mogelijkheid om een verlies op een deelneming in aftrek te brengen op de belastbare winst. De liquidatieverliesregeling wordt beperkt tot deelnemingen waarin een aandelenbelang van 50 procent wordt gehouden en die gevestigd zijn binnen de EUR/EER. Daarnaast dient de vereffening binnen drie jaar na staking van de activiteiten te zijn voltooid. De aanscherping geldt niet voor liquidatieverliezen tot en met 5 miljoen euro.

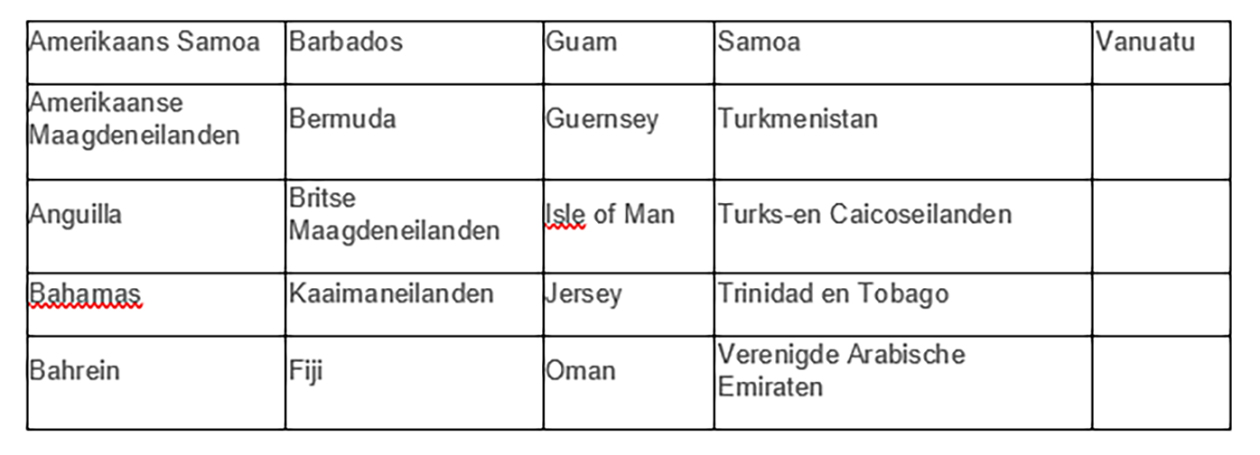

7. Invoering conditionele bronheffing

Per 1 januari 2021 wordt een bronbelasting ingevoerd over rente- en royaltybetalingen aan groepsvennootschappen gevestigd in laagbelastende landen. Voor het financiële jaar 2020 betreft het vennootschappen gevestigd in de volgende laagbelastende landen:

Om de impact van deze maatregel in kaart te brengen is het aanbevelenswaardig om na te gaan of er groepsvennootschappen zijn gevestigd in de bovenstaande landen. Daarnaast is continu monitoring noodzakelijk doordat de lijst jaarlijks wordt herzien.

‘Gij zult niet ondernemen en niet in vastgoed beleggen…’

Bekijk reacties Belastingplannen 2021 op Accountancy van Morgen

8. Aanpassing verhuurdersheffing

De verhuurdersheffing die is gericht op verhuurders van meer dan 50 sociale huurwoningen, wordt structureel in totaal met 138 miljoen euro verlaagd. Dit zal worden gerealiseerd door een vermindering van verhuurdersheffing met 0,036 procent.

9. Wijzigingen energiebelastingen

- CO2-heffing industrie

Ter uitvoering van het Klimaatakkoord zal een CO2-heffing worden ingevoerd voor de industrie. Deze heffing is bedoeld om de CO2-uitstoot bij en door de industriële productie en afvalverbranding te verminderen. - Energiebelasting

Vanaf 2023 zal de salderingsregeling geleidelijk worden afgebouwd. Verder komt er een aparte subsidieregeling voor coöperaties die het mogelijk maakt dat omwonenden makkelijker kunnen participeren in duurzame energieprojecten in hun directe omgeving.

Bron: Vastgoedmarkt | VastgoedJournaal