Supermarkt trends in harde data

Supermarkten vechten elkaar de tent uit om marktaandeel te winnen en nog altijd wordt fel gestreden om de schaarse locaties. In dit artikel voor Vastgoedmarkt van Marieke Statema (SuperVastgoed) en Jeroen van der Weerd (kennisplatform Supermarkt & Ruimte) wordt op basis van harde data de ontwikkeling in de supermarktbranche geschetst.

Supermarkten zijn beeldbepalend voor het Nederlandse winkellandschap. Er is binnen dit segment al jarenlang sprake van een enorme dynamiek. Supermarkten werken met lage marges die dankzij felle concurrentie voortdurend onder druk staan. Door consolidaties van de afgelopen jaren door diverse overnames zijn daar exemplarisch voor. In dit artikel gaan Statema en Van der Weerd in op de ontwikkeling van het supermarktaanbod door de jaren heen.

Schaalvergroting drukt bijvoorbeeld al jarenlang een flinke stempel op het supermarktlandschap. Hoe sterk: manifesteert deze trend zich daadwerkelijk? In diverse media werd vijf jaar geleden een forse afname van het aantal supermarkten voorspeld. Vooral ingegeven door de hoge verwachtingen van online boodschappen doen. Zijn er inderdaad signalen die duiden op een afname van het winkelareaal supermarkten dankzij deze trend? Tenslotte presenteren wij in dit artikel op basis van harde data onze verwachtingen voor de omwikkeling van het supermarktaanbod in Nederland.

Op basis van harde data is aan te tonen dat het aantal supermarkten per saldo toeneemt

Strijden om marktaandeel

Supermarkten vechten elkaar de tent uit om marktaandeel te winnen en nog altijd wordt fel gestreden om de schaarse locaties. De slag om de overname van de formule EMTE ligt nog vers in het geheugen. Veel formules bleken daarbij betrokken te zijn geweest. Uiteindelijk trokken Jumbo en Coop aan het langste eind en konden deze formules een flink aantal vestigingspunten aan hun arsenaal toevoegen. Consolidatie is de manier om als formule in een klap te groeien. maar draagt niet zozeer bij aan groei van het supermarktaanbod in Nederland. Deze groei komt voornamelijk voort uit expansiedrift in de vorm van het verwerven van nieuwe vestigingspunten en uitbreidingen. Formules kijken daarbij nadrukkelijker naar locatiekwaliteit.

Bij afwegingen om een nieuwe winkel te openen, wordt misschien wel kritischer dan ooit gekeken naar de verhouding tussen de haalbare omzet en de te verwachten exploitatielasten (waaronder de jaarhuur). Verder valt op dat er tegenwoordig niet meer lang wordt getwijfeld om bij een structureel tegenvallende exploitatie, een vestigingspunt op te geven. De kritischer geworden houding van formules t.o.v. hun vestigingslocaties leven per saldo nog altijd een jaarlijkse groei op van het aantal nieuwe supermarkten. En dat ondanks de groei van online supermarktbestedingen, waarover later meer.

Supermarktdichtheid neemt toe

Momenteel telt Nederland bijna 4.800 supermarkten (Locatus, 2019). Een aantal dat met bijna 400 is toegenomen sinds 2005. In 2010 daalde dit aantal tot iets meer dan 4.300 waarna dit aantal sindsdien weer toenam. Daarnaast is ook het totale winkelvloeroppervlak (wvo) van supermarkten in Nederland sinds 2005 flink toegenomen. In 2005 was dit bijna 3,4 miljoen m2 en inmiddels is dit toegenomen tot iets meer dan 4.5 miljoen m2 (Locatus, 2019). Oftewel een toename van meer dan 1 miljoen m2 aan wvo van supermarkten.

Binnen deze context mag niet worden vergeten dat het aantal inwoners sinds 2005 in Nederland ook flink is toegenomen. Telde Nederland in 2005 nog ongeveer 16,3 miljoen inwoners, in 2019 is dit toegenomen tot ongeveer 17,3 miljoen (CBS, 2019). Wanneer deze twee ontwikkelingen tegen elkaar werden afgezet, dan blijkt de supermarktdichtheid (het aantal m2 wvo van supermarkten per inwoner) toegenomen te zijn van 0,21 tot 0,26.

Ook meer kleintjes

Aan de hand van de dataset van supermarkten in 2005, 2010, 2015 en 2019 hebben we gekeken waar deze extra supermarktmeters sinds 2005 in de markt terecht zijn gekomen. Eén ding is duidelijk: schaalvergroting is de grootste oorzaak van de sterke groei van het aantal supermarktmeters in Nederland sinds 2005. In 2005 was het gemiddelde wvo van een supermarkt 768 m2, momenteel is dat bijna 950 m2, een toename van bijna 24 procent. Er heeft een sterke groei plaatsgevonden tussen 2005 en 2015, maar die is sindsdien afgezwakt.

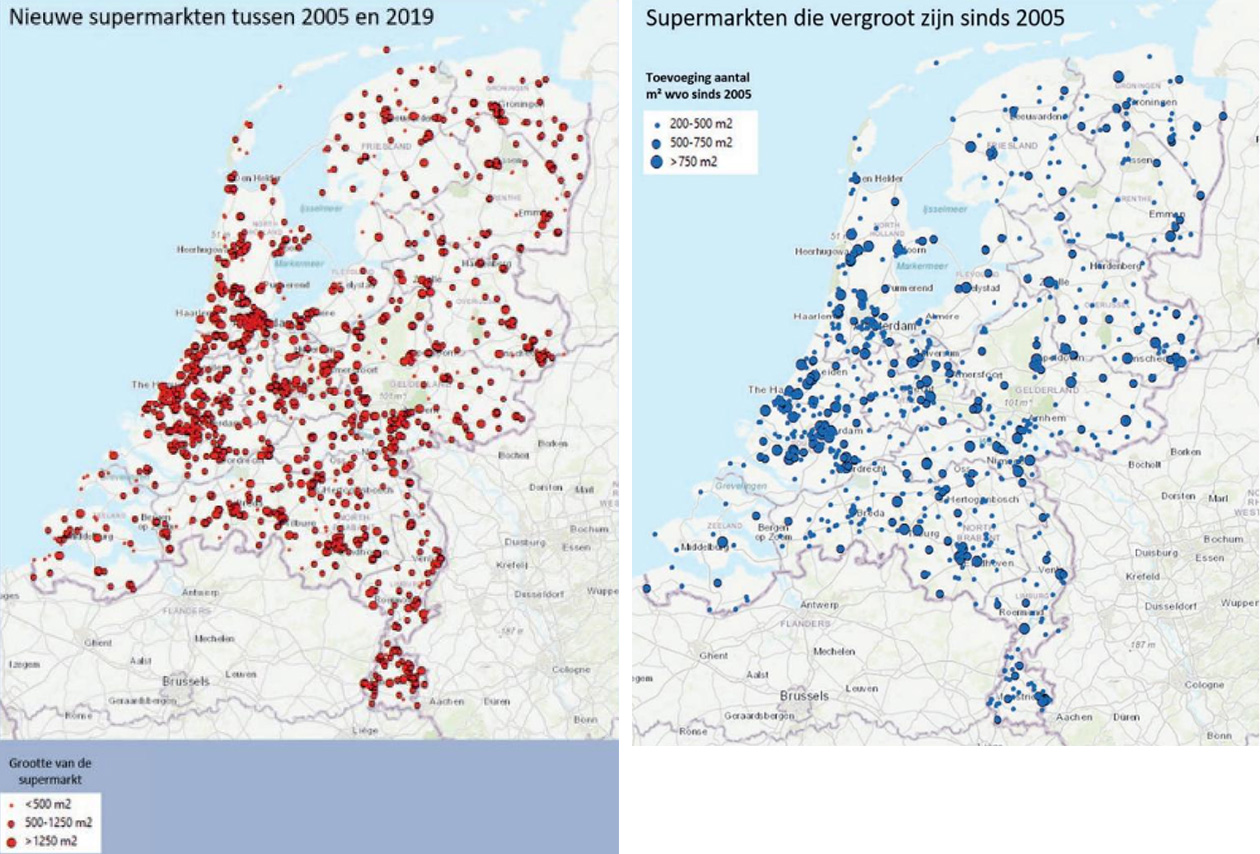

Echter, zoals uit de data is gebleven, zijn er sinds 2005 ook bijna 400 nieuwe supermarkten bijgekomen. In afbeelding hierboven (rechts) is te zien waar sinds 2005 nieuwe supermarkten zijn geopend. Dit kaartje geeft ook weer hoe groot deze supermarkten in wvo waren bij de opening. Enerzijds gaat dit om verplaatsingen van bestaande supermarkten en anderzijds gaat dit om volledige nieuwe supermarkten.

Wat opvalt is dat de meeste nieuwe supermarkten zijn geopend in de randstad en de grote steden daarbuiten. Een ontwikkeling die logisch lijkt te verklaren dankzij de oprukkende verstedelijking in Nederland en bevolkingskrimp in diverse buitengebieden. Maar ook buiten de randstad en grote steden worden nog altijd nieuwe supermarkten geopend.

Wat nog meer opvalt, is de sterke concentratie van nieuwe supermarkten met een winkelvloeroppervlak van minder dan 500 m2 in de vier grote steden. De formules hebben de stad ‘herontdekt’ en hebben de afgelopen jaren in hoogstedelijke marktgebieden flink aan de weg getimmerd met de opening van nieuwe stadsconcepten. In zekere zin is er daarmee ook sprake van schaalverkleining. Denk daarbij aan formats zoals AH to Go, Coop Vandaag, Jumbo City en de Spar Citystores.

Schaalvergroting

Naast nieuwe supermarkten zijn ook de bestaande supermarkten uitgebreid. Die hebben gezorgd voor een toename van het wvo van supermarkten in Nederland sinds 2005. De afbeelding hierboven (rechts) geeft een overzicht van de supermarkten die met minimaal 200 m2 winkelvloeroppervlak vergroot zijn sinds 2005. Wat hierbij als eerste opvalt, is dat vrijwel overal in Nederland supermarkten vergroot worden. Schaalvergroting vindt dus niet alleen in de grote steden plaats. Wat ook opvalt is dat de supermarkten die echt substantieel vergoot zijn (minimaal 750 m2 wvo uitgebreid), zich veelal in de grote steden bevinden.

Met name in Rotterdam is een aantal supermarkten flink vergroot. Daarnaast zijn er ook veel supermarkten die zich in de buurt van de landgrenzen met België en Duitsland bevinden uitgebreid. Toevloeiing vanuit deze buurlanden zou hier vanwege het relatief lage prijspeil van Nederlandse supermarkten een verklaring voor kunnen zijn.

Online concepten die tot voor kort werden geroemd zijn verlieslatend.

Buurlanden

Uit deze twee analyses blijkt dat zowel openingen van nieuwe supermarkten als uitbreidingen van bestanden supermarkten vrijwel overal in Nederland plaatsvinden. Schaalvergroting speelt daarbij doorgaans de hoofdrol. Het primaat ligt bij de grote steden; in deze marktgebieden is het grootste deel van de nieuwe supermarktmeters geopend, zowel in de vorm van nieuwe supermarkten als uitbreidingen van bestaande supermarkten. Maar ook in de kleinere steden en grensgebieden met buurlanden België en Duitsland zijn supermarkten vergroot en zijn er nieuwe supermarkten geopend.

Verwachting was een tegengestelde trend

Zoals eerder gezegd, verwachtten wij dankzij de opkomst van online boodschappen doen juist een tegengestelde trend. Het zou veel meer voor de hand liggen dat het supermarktaanbod zowel in aantal verkooppunten als in m2 zou afnemen of in ieder geval per saldo niet meer zo sterk zou groeien. Zeker in combinatie met steeds kritischere houding van formules op hun fysieke vestigingslocaties. Het tegengestelde blijkt echter aan de hand. Dat is een opvallende conclusie afgezet tegen de diverse recente berichtgevingen over een te verwachten forse afname van het aantal supermarkten in Nederland (sommigen noemen zelfs -30 procent tot -40 procent). In eerste instantie veronderstelden wij dat een definitiewijziging van ‘supermarkt’ hier ten grondslag aan zou liggen, maar uit navraag bij Locatus bleek dit nadrukkelijk niet het geval. Op basis van harde data is dus aan te tonen, dat het aantal supermarkten per saldo juist toeneemt.

Natuurlijk krijgt het online kanaal een sterkere greep op supermarktbestedingen die voorheen in de fysieke winkel werden gedaan. Dit aandeel (nu 3 procent) zal de komende jaren verder doorgroeien. De omvang van de online doelgroep moet echter niet worden overschat. Bovendien innoveren de formules er stevig op los om boodschappen doen efficiënter en gemakkelijker te maken. Fysieke supermarkten investeren in hun concept en slagen er steeds beter in om in te spelen op de actuele klantbehoeften, steeds vaker gedifferentieerd naar samenstelling van het marktgebied. Formules zien online als een service naar de klant en online concepten die tot voor kort werden geroemd, lijken structureel met problemen te kampen en zijn verlieslatend.

Lees ook Monitor online supermarktbestedingen: online marktaandeel stagneert (18 nov. 2019)

Blijft goede belegging

In ons dagelijks contact met supermarktformules merken wij een voortdurende drang om de locatiekwaliteit van bestaande vestigingspunten te optimaliseren. Wanneer zich een kans voordoet om een geschikte locatie te verwerven, blijft de belangstelling onverminderd groot. De kritischer geworden houding t.o.v. locatiekwaliteit draagt bij aan een grotere toekomstbestendigheid van de supermarktexploitatie. Supermarkten met een te beperkte locatiekwaliteit krijgen het steeds moeilijker en een deel daarvan zal uiteindelijk de exploitatie moeten stoppen. Dit is een autonome trend en nieuwe ontwikkelingen (zoals online boodschappen doen) zullen dit proces versnellen.

Tot de door sommige voorspelde uitval van meer dan een derde van de bestaande supermarkten zal dit niet leiden. Supermarktvastgoed is en blijft volgens ons dan ook een bovengemiddeld interessante beleggingscategorie. SuperVastgoed investeert daarom voortdurend in research en data, onder meer in de vorm van een unieke database, ondersteuning van het kennisplatform Supermarkt & Ruimte (dat elk half jaar de ontwikkeling van online supermarktbestedingen in kaart brengt) en samenwerking met Bureau van der Weerd. Om te bepalen wat een toekomstbestendige supermarktlocatie is, wordt specialistische marktkennis op een zo laag mogelijk geografisch schaalniveau, steeds belangrijker. Het verschil tussen winstgevende – en dus toekomstbestendige – en een verlieslatende supermarktexploitatie wordt uiteindelijk lokaal bepaald.

Over de auteurs

Marieke Statema is consultant bij SuperVastgoed. Jeroen van der Weerd is directeur van Bureau van der Weerd en initiatiefnemer kennisplatform Supermarkt & Ruimte.

Bron: Vastgoedmarkt | Provada special 2019