Winkelbeleggingen: ‘Je moet zowel je huurder als zijn klanten kennen’

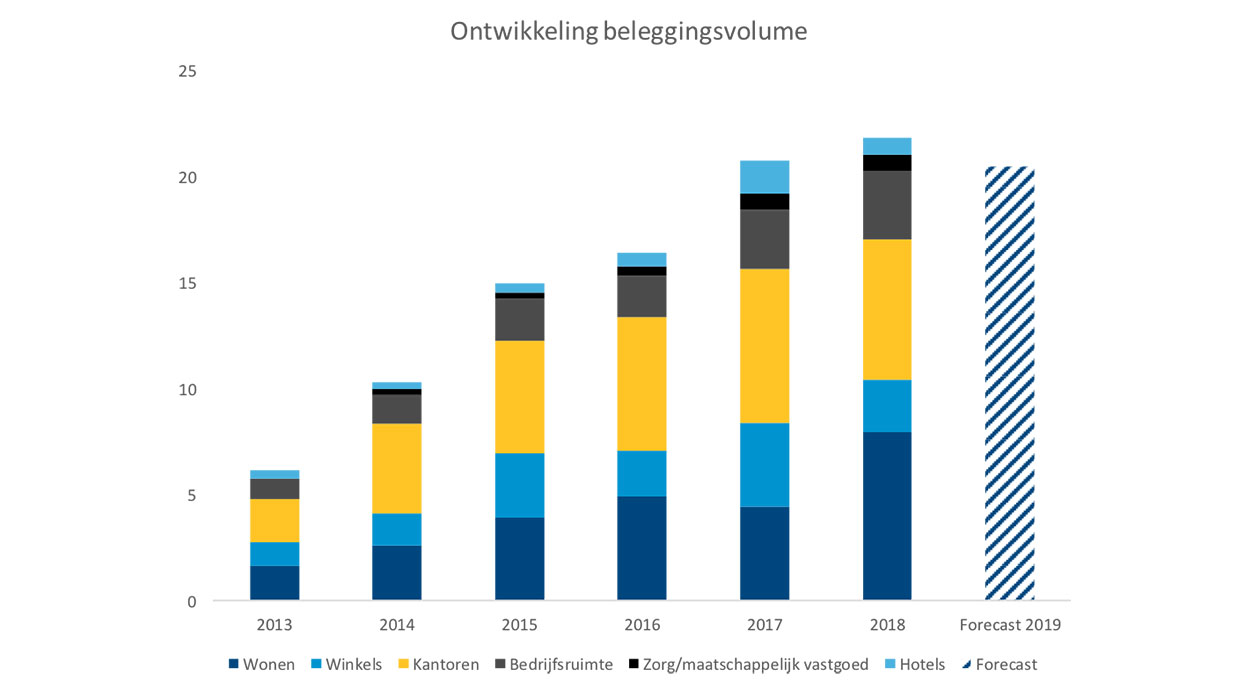

Met een totaalvolume van €21,9 miljard werd 2018 een recordjaar voor vastgoedbeleggingen. Zet de groei zich voort? Wat wordt er verwacht van beleggingen in de segmenten winkels, kantoren en woningen?

Op de Dag van het Vastgoedbeleggen, afgelopen donderdag georganiseerd door het Vastgoedjournaal, gingen diverse experts onder leiding van Wienke Bodewes(voormalig directeur Amvest) in op de kansen en uitdagingen in drie segmenten: winkels, kantoren en woningen.

‘Lastig 2018 te evenaren’

Om de vraag ‘zet de groei zich voort?’ maar direct te beantwoorden: nee, deze vlakt af. Dat vertelde Frank Verwoerd (head of research Colliers International) tijdens zijn openingspresentatie. ‘’Het wordt lastig om 2018 te evenaren, maar het beleggingsvolume blijft historisch hoog – naar verwachting rond de €20 miljard’’, aldus Verwoerd.

‘Winkelstraten worden eetstraten’

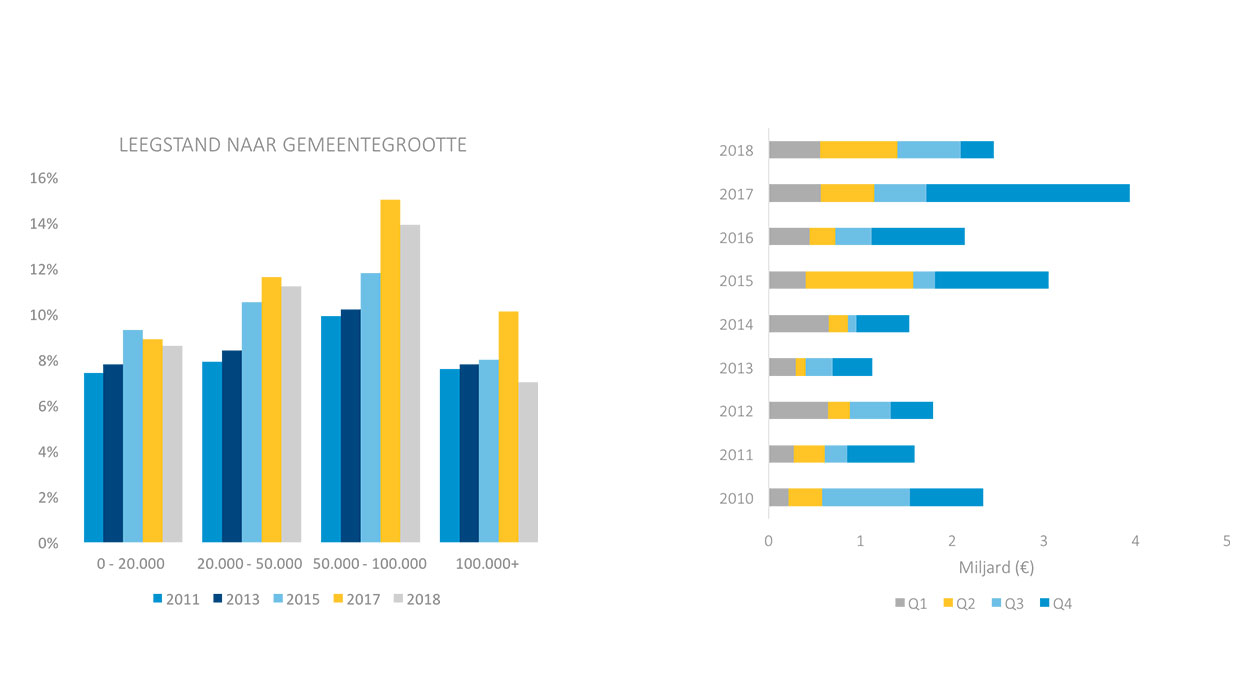

In het eerste deel van dit congresverslag staat winkelvastgoed centraal. Om dit thema te openen gaf Verwoerd een cijfermatige onderbouwing van de ontwikkelingen in dit segment. ‘’Mede dankzij een positieve koopkrachtontwikkeling en een hoog consumentenvertrouwen is de leegstand gedaald. Toch heerst er nog een aanzienlijke leegstand in de hoofdwinkelgebieden: landelijk gemiddeld 9,7%. Van de hoofdwinkelgebieden doen 18 het erg goed, in de overige gebieden is vaker sprake van structurele leegstand.’’

Andere belangrijke verklaringen voor een leegstanddaling zijn uitbreiding van horecaconcepten en transformaties van winkelpanden naar een andere bestemming. Winkelstraten worden steeds meer eetstraten, stelt Verwoerd. ‘’Het zijn vooral de gemeenten met meer dan 100.000 inwoners die een forse leegstanddaling laten zien’’, vertelt hij. ‘’Middelgrote gemeenten (50.000-100.000) hebben het daarentegen juist moeilijk.’’

‘De allocatie van geld is veranderd’

Wat betekenen deze ontwikkelingen voor de winkelbeleggingsmarkt? Het volume lag in 2018 weliswaar lager dan in 2017, maar dat is vooral te wijten aan de herkapitalisatie van de Berlage-portefeuille van IEF Capital die voor een enorm hoog volume zorgde in het vierde kwartaal van 2017.

Verwoerd: ‘’Belangrijker dan de absolute cijfers (rechts), is dat de allocatie van geld sterk is veranderd. Waren in 2017 vooral objecten op A1-locaties populair, vorig jaar waren dat vooral perifere en grootschalige detailhandelsvestigingen en supermarkten. Voor dit jaar verwachten we vooral veel beleggingen in ‘convenience retail’ en solitaire winkels.’’ Tot slot merkt Verwoerd op dat financiering verkrijgen voor winkelbeleggingen steeds lastiger wordt; de spreiding van aanvangsrendementen wordt groter (4 tot 12,5%).

‘Zowel huurder als consument kennen’

Na de presentatie van Verwoerd gingen Edwin van de Woestijne (winkelfonds ASR), Jaap van der Bijl (Altera Vastgoed) en Richard Dallinga (HB Capital) met elkaar in gesprek over dit beleggingssegment.

‘’Het bijzondere aan dit segment is dat het zowel een sterk business-to-business als business-to-consumer karakter heeft, wat het essentieel maakt om als belegger de trends nauwlettend in de gaten te houden’’, stelt Van de Woestijne. ‘’Je moet zowel je huurder als zijn klanten door en door kennen.’’ Dat is precies wat Altera Vastgoed doet, stelt Van der Bijl: ‘’We zijn overgeschakeld naar food & convenience. Daarnaast nemen we vierkante meters weg op locaties waar überhaupt geen vraag is naar retail, met name door te transformeren naar woningen.’’

‘Vissen uit dezelfde vijver’

Van de Woestijne en Van der Bijl geven beiden aan vooral in grote steden te beleggen, omdat de winkelmarkt hier stabiel is. Van de Woestijne spreekt van een revival van de binnenstad: ‘’We hebben een verschuiving gezien van stadsbewoners naar Vinexwijken en groeikernen, van kantoren die naar de randen van de steden trekken – en nu zien we het andersom: zowel woonconsumenten als kantoorgebruikers kiezen weer voor de binnenstad. Zelfs bouwmarkten openen kleine vestigingen in de stad. Veel beleggers zien dat in en dat maakt dat we met velen uit dezelfde vijver vissen.’’

‘Hoog maar toch stabiel rendement’

Dallinga vertelt dat HB Capital daarom een strategie hanteert waarbij ‘core’ en ‘value add’ zo veel mogelijk gemixt zijn. ‘’Een deel van onze portefeuille is ‘core’, maar daarnaast doen we veel ‘value add’ projecten, zoals herontwikkelingen en renovaties. Dat doen we om een hoger maar toch stabiel rendement te behalen. Dat doen we zowel in Nederland als in het buitenland.’’

Bron: VastgoedJournaal