Corona richt bloedbad aan op beleggingsmarkt winkelvastgoed

Nederlands winkelvastgoed is uit de gratie bij investeerders uit binnen- en buitenland. Grote waardedalingen zullen het gevolg zijn.

Nederlands winkelvastgoed is op zijn zachtst gezegd spannend om nu in te investeren. Niet alleen omdat het om vastgoed gaat, maar ook omdat het de functie retail heeft en dan ook nog op Nederlandse bodem. Zoveel wordt duidelijk uit de Europe Commercial Property Monitor Q2 2020 van Rics (Royal Institution of Chartered Surveyors), de wereldwijde beroepsorganisatie van vastgoedprofessionals.

Markt ziet het zwaar in

Voor de Europese vastgoedmarkt staan de seinen op rood. De index voor het sentiment over de gebruikersmarkten duikelde van -5 in het eerste kwartaal naar -44 in het tweede kwartaal. Een score van 0 betekent dat de percentages positieve en negatieve antwoorden even hoog zijn. De groep die het zwaar in ziet, is dus aanzienlijk groter dan de groep die optimistisch is.

Ook de beleggingsmarkt verslechterde. Jarenlang gold vastgoed als aantrekkelijke categorie. Het geld brandde beleggers in de zak en obligaties leverden niets op. Vastgoed biedt een hoger rendement en een redelijk stabiele kasstroom. Sinds de uitbraak van de coronacrisis is dat niet meer genoeg om de stemming erin te houden. De index voor het sentiment op de Europese beleggingsmarkt voor vastgoed daalde van 0 naar -28.

Extreme uitdaging voor retailers

Op die kwetsbare Europese vastgoedmarkt zit retail in de hoek waar de klappen vallen en die zijn hard. ‘De uitsplitsing naar sector laat zien dat de vraag naar winkel- en kantoorruimte het hardst daalde, terwijl de achteruitgang relatief bescheiden was bij bedrijfsruimten’, schrijft Rics.

Grote boosdoener is op dit moment de coronacrisis, maar de kwetsbaarheid was er al langer. ‘De vooruitzichten voor de detailhandel blijven zeer negatief. De gedwongen sluiting van fysieke winkels en de versnelde verschuiving naar online winkelen zijn een extreme uitdaging voor traditionele retailers’, schrijft de beroepsorganisatie. ‘Naar verwachting loopt de procentuele daling van de huurprijzen en de vastgoedwaarden in de secundaire markt in de dubbele cijfers.’

Reken op flinke scheur in de broek

Wie desondanks in Europees winkelvastgoed wil beleggen, zou het in Zwitserland kunnen proberen. Niet dat Rics veel positiefs heeft te melden over de retailmarkt in het Alpenland. ‘Hoewel de gebruikersvraag over de hele linie in zekere mate daalde, was de achteruitgang in retail aanzienlijk erger (…) dan voor kantoren en bedrijfsruimte.’

Maar een winkelvastgoedbelegger kan het in Europa nauwelijks beter treffen dan in Zwitserland. Primaire retail zal in er de komende twaalf maanden ongeveer 2,5 procent minder waard worden. Wie liever in een Europees kernland wil investeren moet rekenen op een flinke scheur in de broek. Voor Duitsland bedraagt de verwachte waardedaling op het betere winkelvastgoed tegen de 5 procent en voor Frankrijk 5 procent.

Secundaire retail geldt helemaal als een ‘no-go’. In Zwitserland bedraagt de verwachte waardedaling 8 procent en daarmee steekt het land nog gunstig af. Voor secundaire retail in een groot deel van Europa rekenen vastgoedprofessionals op afboekingen die procentueel in de dubbele cijfers lopen. Wie er in Duitsland in investeert moet rekening houden met een afboeking na een jaar van ruim 11 procent. Voor Frankrijk is dat zelfs 12 procent.

Werkelijke afwaardering groter

De werkelijke afwaardering zou wel eens van een andere orde van grootte kunnen zijn, denkt analist Jaap Kuin. Als deputy head of Real Estate bij Kempen Securities volgt hij beursgenoteerde winkelvastgoedfondsen. ‘Niemand weet het zeker, maar de markt prijst op dit moment gemiddeld 33 procent in voor de komende jaren voor de zestien fondsen die wij volgen. Dat is nu verwerkt in de aandelenkoersen.’

Kuin denkt dat taxateurs achterlopen met de afwaarderingen op winkelvastgoed. ‘Volgens de taxateurs is het gemiddelde vereiste rendement op de portefeuilles van beursgenoteerde vastgoedfondsen zo rond de 5 procent, de aandelenmarkt houdt het op 6 à 7 procent’, zegt Kuin. Hij nuanceert: ‘De afwaardering klinkt misschien heftig, maar uitslagen van deze omvang hebben we nog niet zo lang geleden ook naar boven gezien.’

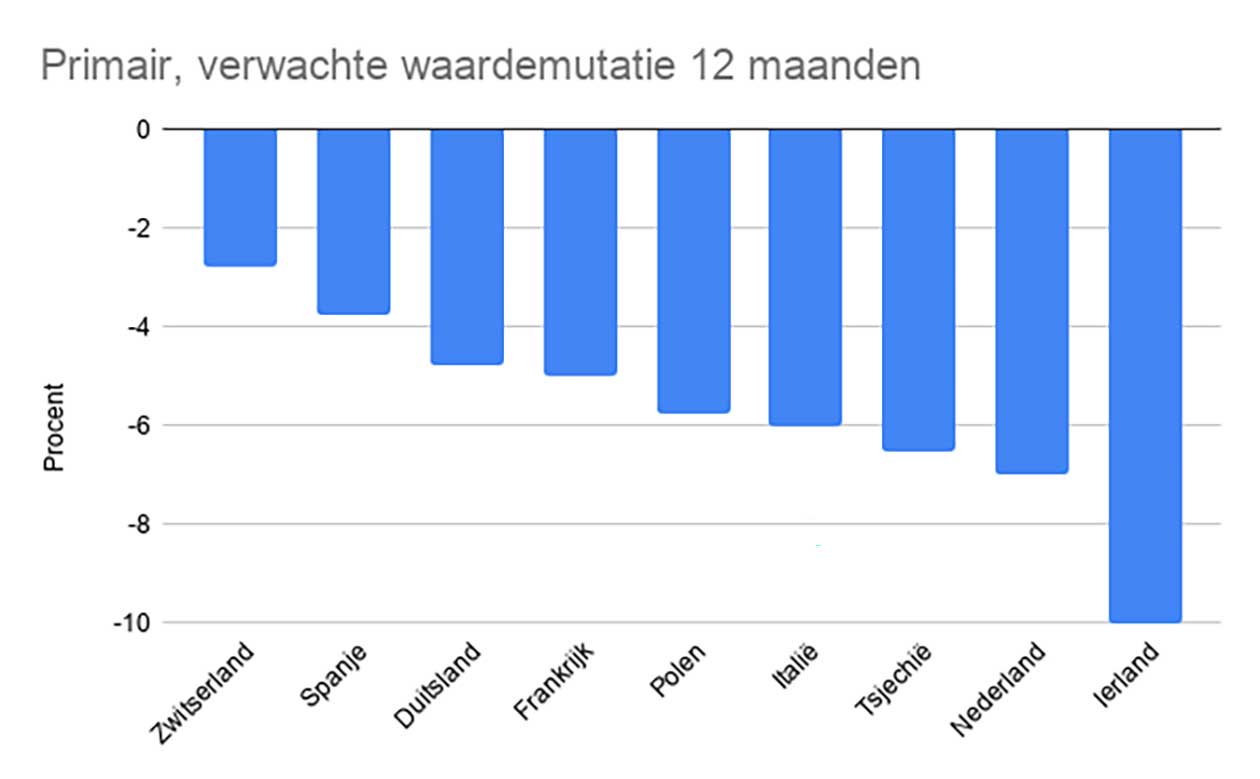

Nederland in achterhoede van neergaande markt

Op die neergaande Europese beleggingsmarkt voor retail loopt Nederland mee in de achterhoede. Vastgoedmarkt selecteerde uit de Europe Commercial Property Monitor van Rics negen landen: groot en middelgroot, in West-, Midden- en Zuid Europa. Voor primaire retail bedraagt de verwachte afname van de waarde 7 procent. Alleen voor Ierland (10 procent) is de verwachte afboeking groter. Nederland kan zich meten met Tsjechië (bijna 7 procent), maar legt het af tegen landen als Italië (6 procent), Polen (bijna 6 procent) en Spanje (bijna 4 procent).

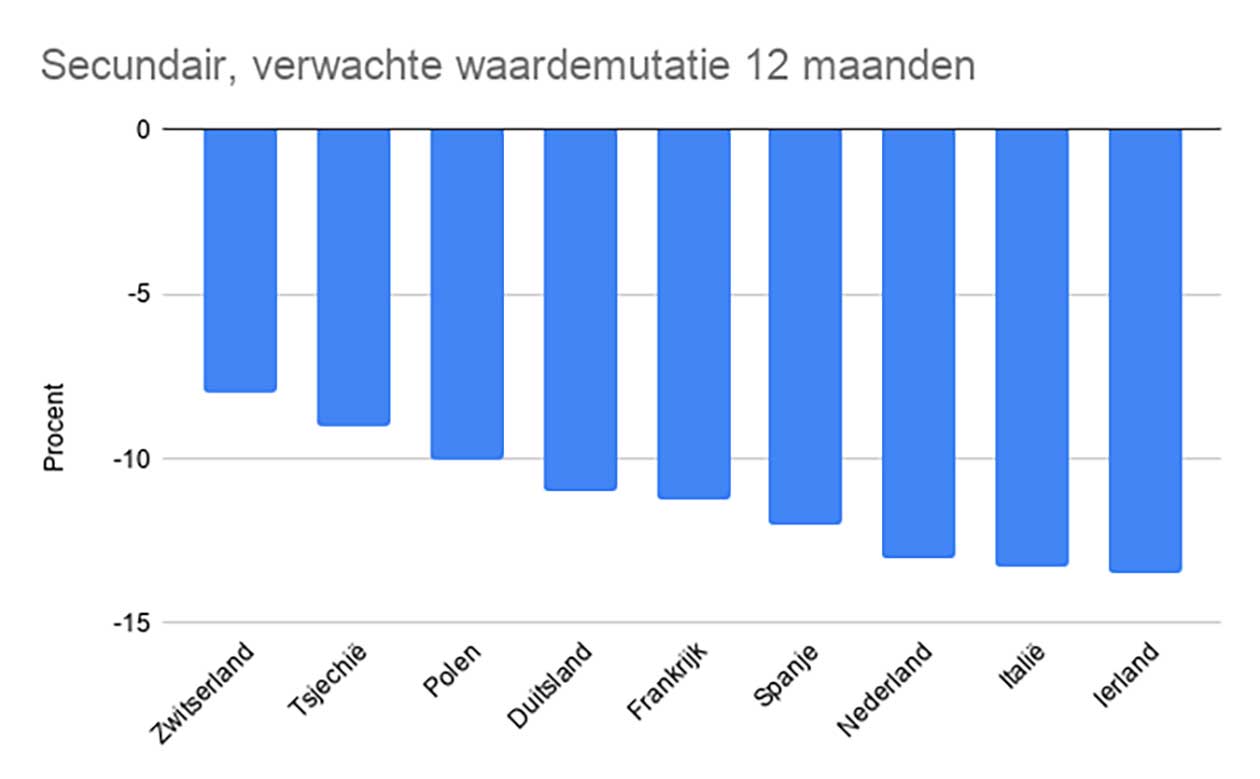

De concurrentiepositie van Nederland op de Europese beleggingsmarkt voor secundair winkelvastgoed is wat sterker. Niet alleen scoort ons land met een verwachte afwaardering van 13 procent iets beter dan Italië (ruim 13 procent) en Ierland (13,5 procent). Ook is de kloof met landen als Spanje (12 procent), Frankrijk (ruim 11 procent) en Duitsland (11 procent) minder groot.

Kaalslag tekende zich al af

Vooral op de Europese beleggingsmarkt voor primaire retail heeft Nederland dus een zwakke concurrentiepositie. Verbazing hoeft dat niet te wekken. Al enkele maanden voor het uitbreken van de coronacrisis tekende zich een kaalslag af in grote winkelsteden. Grote retailers als H&M sluiten filialen omdat ze steeds meer online verkopen. Leegstaande panden transformeren tot horeca of woningen is lastig omdat het laaghangende fruit nu wel geplukt is.

In één jaar tijd was de daling van de leegstand van de voorgaande vier jaar bijna tenietgedaan, zo bleek in januari uit cijfers van retailonderzoeksbureau Locatus. Tussen begin 2015 en begin 2019 nam de leegstand af van 7,5 procent naar 6,7 procent van de panden. Begin 2020 stond alweer 7,3 procent van de Nederlandse winkels leeg. De stijging lijkt eerder te duiden op een trend dan op een uitschieter. Er is een sanering van het detailhandelsbedrijf aan de gang en die trok in 2019 een spoor door het Nederlandse winkellandschap.

Het onderwerp ligt gevoelig

Zit er een bloedbad aan te komen op de Nederlandse beleggingsmarkt voor winkelvastgoed? Het kan aan de vakantietijd liggen of aan het onderwerp zelf, maar feit is dat grote Angelsaksische vastgoedadviseurs in de eerste twee weken van augustus weinig respons gaven op vragen van Vastgoedmarkt over de impact van de corona in Nederland. Dat gold ook voor de ter zake kundige personen die wel bereikbaar waren.

Het dichtst bij een inhoudelijke reactie kwam dit antwoord van een medewerker van een Angelsaksische vastgoedadviseur: ‘Het onderwerp ligt gevoelig, in september kunnen we waarschijnlijk meer vertellen.’ Wel waren enkele vastgoedadviseurs bereid marktgegevens te delen over de Nederlandse beleggingsmarkt voor winkels in het tweede kwartaal.

Merendeel lopende transacties kwam tot stilstand

‘Het beleggingsvolume bereikte een historisch dieptepunt door een gebrek aan vertrouwen van investeerders in het licht van covid-19’ , constateert JLL. Volgens deze vastgoedadviseur bedroeg het totaal aan beleggingen in Nederlands winkelvastgoed in het tweede kwartaal 111 miljoen euro. ‘Het merendeel van de lopende retailtransacties kwam tot stilstand. Onzekerheid over huurbetalingen tijdens de lockdown, prestaties van huurders en de duur van de lockdown hebben gevolgen voor transacties in alle subsectoren van de detailhandel.’

JLL ziet ook een hoopvol signaal voor de Nederlandse beleggingsmarkt voor winkelvastgoed. ‘De pijplijn suggereert sterk dat de beleggersactiviteit in het derde kwartaal zal aantrekken. Daarbij verwachten we een nog sterkere vraag naar dagwinkels en panden in hoofdwinkelstraten van steden die niet alleen afhankelijk zijn van toerisme uit binnen- en buitenland.’ Maar, zo schrijft de vastgoedadviseur: ‘Het herstel blijft volledig afhankelijk van het verloop van de pandemie. Als er een tweede golf komt, zullen de lockdown-maatregelen waarschijnlijk weer van kracht worden.’

Mogelijkheden voor herpositionering

Volgens vastgoedadviseur CBRE zal de coronacrisis in Nederland in 2020 uitmonden in een behoorlijke afname van de beleggingsactiviteit op de markt voor winkelvastgoed. In 2019 bedroeg het transactietotaal nog 2 miljard euro, 2020 zal een daling brengen met 40 procent naar 1,2 miljard euro.

CBRE signaleert ook kansen op de winkelvastgoedmarkt. ‘De sector krijgt te maken met waardedalingen, waarbij de minder aantrekkelijke locaties harder geraakt zullen worden. Dat geeft mogelijk de noodzaak tot herbestemming van locaties die niet meer in trek zijn als winkelvastgoed’, aldus de vastgoedadviseur. ‘Winkelvastgoed biedt mogelijkheden tot herpositionering. We zien dan ook een sterke groei aan beleggers die zich concentreren op binnenstedelijke winkelobjecten met de potentie om het gebouw om te bouwen voor een gemengd gebruik.’

‘Vooral beleggers die ervaring hebben met de transformatie van leegstaande kantoren, zijn nu geïnteresseerd in winkelvastgoed’, aldus CBRE. ‘Zij zien toenemende kansen in transformatie naar bijvoorbeeld woningen, zorgvastgoed of maatschappelijke functies zoals onderwijs. Dit komt doordat de waarde van bepaald in onbruik geraakt winkelvastgoed ten opzichte van woningen of ander gebruik ver genoeg gedaald is om de investeringskosten te rechtvaardigen.’

Bron: Vastgoedmarkt