Recordaantal hypotheekaanvragen in eerste week coronacrisis

Tegen alle verwachtingen in, noteerde de eerste week van de coronacrisis (16 t/m 22 maart) met circa 15.000 een recordaantal hypotheekaanvragen. Sterker nog, sinds 2011 (HDN) telde alleen week 46 van 2016 een nóg hoger aantal (ruim 17.000).

De belangrijkste oorzaak voor de golf van aanvragen is de groei van het aantal oversluitingen (+52%) in vergelijking met de week ervoor. Die werd gevoed door berichten over op handen zijnde verhogingen van de hypotheekrente. Daarnaast lijken consumenten door de thuisisolatie plots tijd te hebben om hun hypotheek onder de loep te nemen. Starters en doorstromers (+36% resp. +44%) lieten eveneens een forse toename zien. In dit artikel gaan we nader in op de ontwikkelingen op de hypotheekmarkt in de roerige eerste week van de coronacrisis.

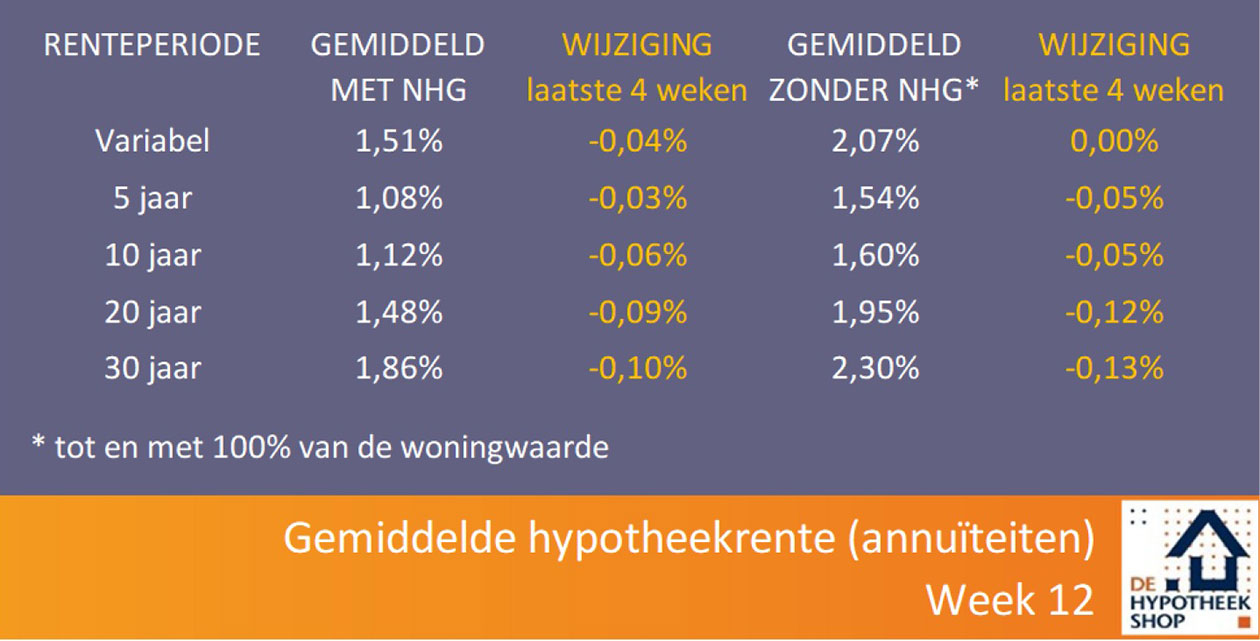

Renteontwikkelingen

Voor de eerste keer dit jaar daalde de hypotheekrente vorige week niet verder (totaalgemiddelde* 1,62%) en bleef stabiel. Door de fors opgelopen rente op de kapitaalmarkten (+0,60% sinds 9 maart), indicator voor de hypotheekrente, verhoogden enkele geldverstrekkers hun rentetarieven. Opvallend: alle (aangekondigde) verhogingen zijn afkomstig van regiepartijen, die geld van beleggers investeren in hypotheken. In de meeste gevallen ging het daarbij om beperkte verhogingen, met 3 tot 5 basispunten. Hypotrust Elan Plus en MUNT voerden grotere verhogingen door (0,25% tot 0,30%).

Bij consumenten waren afgelopen week met name de lange rentevaste perioden als 20 en 30 jaar vast in trek. Met gemiddeld 18,3 jaar aan renteduur werd een nieuw record bereikt. Overigens vormt niet alleen de gestegen marktrente voor geldverstrekkers een reden om de rente te verhogen. Door de massale instroom van aanvragen komen bij sommige aanbieders de afgesproken verwerkingstermijnen onder druk te staan.

Digitalisering

Naast de ontwikkeling van de rente viel vorige week ook de omslag naar digitaal werken op, die haast moeiteloos verliep. Door het terugschroeven van de sociale contacten zijn makelaars, hypotheekadviseurs, taxateurs, geldverstrekkers en ook steeds meer notarissen en masse overgegaan op een andere manier van werken. Digitalisering is daarbij troef: (beeld)bellen, identificatie op afstand, digitaal ondertekenen van offertes, virtuele bezichtigingen. Ook wordt de papieren werkgeversverklaring vaker ingeruild voor het digitale alternatief van het UWV. Bij lagere verstrekkingen kan de WOZ-opgaaf of een modelmatige taxatie van Calcasa een vervanging zijn voor een fysieke taxatie.

Aanpassingen (acceptatie)beleid

Nog een in het oog springende ontwikkeling vorige week was de voortvarendheid waarmee aanbieders inspeelden op de nieuwe werkelijkheid die is ontstaan door het coronavirus. Reeds op de maandag waren er de eerste plannen om zzp’ers proactief te benaderen om mogelijke betalingsproblemen in een vroegtijdig stadium op te kunnen pakken. Ook kwamen meerdere financiers met de mogelijkheid voor consumenten om tijdelijk hun hypotheek niet af te lossen. Dit kan overigens fiscaal tot zeer complexe situaties leiden, maar dat terzijde. Daarnaast kwamen er mogelijkheden om annuleringskosten kwijt te schelden als verlies van inkomsten ervoor zorgt dat een hypotheekaanvraag toch geen doorgang vindt. Nog niet getekende voorlopige offertes (renteaanbod) mogen per e-mail worden ingeboekt.

Ten slotte kondigden twee geldverstrekkers (Obvion en MUNT) al aanpassingen in hun acceptatiebeleid aan, die gelden voor nieuwe aanvragen. Aanpassingen betreffen overbruggingen (verlaging maximale overbrugging bij nog niet definitief verkochte woningen, verlenging termijn waarover dubbele lasten gedragen moeten worden, hogere afslag voor de afkoopwaarde van beleggingspolissen) en de wijze van vaststellen van flexinkomen (intentieverklaring werkgever wordt niet meer gelijkgesteld aan een vast dienstverband). In het algemeen zullen aanbieders bij nieuwe aanvragen rekening houden met een ingeroepen werktijdverkorting.

Vermijd paniek

De eerste week liet dus een heel ander beeld zien dan vooraf was ingeschat. Positief was de samenwerking tussen geldverstrekkers en adviseurs en de snelheid waarmee bestaande werkwijzen werden aangepast. Daarentegen zal pas de komende weken meer duidelijk worden over de gevolgen van het coronavirus voor de woningmarkt. Het belang van ontbindende voorwaarden (financieringsvoorbehoud) in de koopakte lijkt in onzekere tijden in ieder geval nog groter dan normaal gesproken al het geval is: wellicht dat het tijd wordt om te komen tot een wettelijke verplichting om consumenten in deze verkopersmarkt te beschermen.

Op de langere termijn lijkt de hypotheekrente ook na het coronavirus laag te blijven en lijken de huizenprijzen eerder verder te stijgen, dan te dalen. Daarom is het belangrijk om de komende tijd paniek zoveel mogelijk te voorkomen door zorgvuldige communicatie en het vermijden van rigoureuze aanpassingen of forse renteverhogingen. De ervaringen uit de eerste week stemmen wat dat betreft positief.

*Het totaalgemiddelde is het gemiddelde van meerdere rentevaste perioden (5, 10, 20 en 30 jaar vast; zowel met als zonder NHG; annuïteiten).

Bron: Hypotheekshop